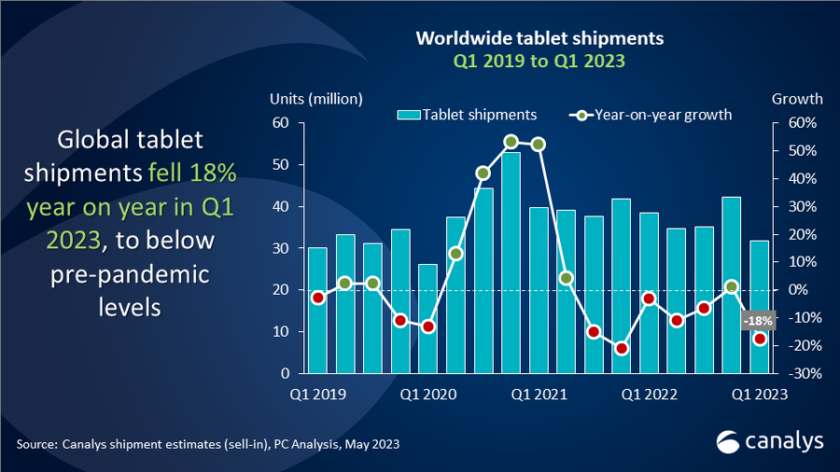

Le spedizioni di tablet scendono al di sotto dei livelli pre-pandemia con un calo del 18%

Secondo gli ultimi dati di Canalys, le spedizioni globali di tablet sono diminuite del 18% su base annua nel primo trimestre del 2023 a 31,7 milioni di unità. Questo è il numero più basso di spedizioni dall’inizio della pandemia nel primo trimestre del 2020, quando la fornitura e la distribuzione sono state fortemente interrotte. Sebbene le spedizioni siano destinate a rimanere intorno ai livelli pre-pandemia nel breve termine, i fornitori trarranno vantaggio dalle opportunità nel segmento dei consumatori premium e dall’aumento delle implementazioni negli ambienti commerciali e dell’istruzione.

Il forte calo nel primo trimestre del 2023 ha fatto seguito a un trimestre in cui una forte attività promozionale ha contribuito a mantenere a galla il mercato con una crescita dell’1%. “È sempre previsto un calo della domanda di tablet dopo le vacanze, ma questa volta il taglio della spesa dei consumatori a causa dell’inflazione elevata è stato grave”, ha affermato Himani Mukka, Research Manager di Canalys. “Inoltre, c’è una correzione più strutturale poiché i massicci driver della domanda durante la pandemia in gran parte svaniscono. Di conseguenza, i venditori e i rivenditori di tablet stanno dando la priorità al lavoro con livelli di inventario elevati mentre ricalibrano le aspettative per una domanda più modesta e prevedibile. Ma la base installata globale di tablet è cresciuta enormemente negli ultimi due anni, quindi ci sono opportunità significative per far salire gli utenti nella catena del valore con aggiornamenti futuri. I fornitori hanno iniziato a mostrare prodotti che offrono esperienze utente più premium, sia attraverso l’innovazione del chipset, display migliori per il consumo di contenuti o funzioni di produttività migliorate. Rafforzare l’importanza del tablet all’interno di un ecosistema di dispositivi interoperabili sarà importante anche per mantenere lo slancio dalla tendenza degli stili di lavoro ibridi. Vendor come Huawei, OPPO e Xiaomi hanno perseguito con successo questa strategia”.

“Oltre ai consumatori, anche i fornitori di tablet vedranno future opportunità di crescita dalle implementazioni commerciali e didattiche”, ha affermato Mukka. “C’è stata una certa stagnazione negli appalti da parte delle imprese e del settore pubblico a causa delle sfide economiche, ma i budget sono destinati a rimaterializzarsi. La domanda di istruzione nei mercati asiatici sarà un fattore trainante di grandi volumi, in particolare per i dispositivi Android di fascia medio-bassa, mentre la digitalizzazione in verticali come l’assistenza sanitaria e la produzione consentirà di spostare alcuni carichi di lavoro sui tablet. Si prevede che la domanda complessiva di tablet si riprenderà gradualmente nella seconda metà del 2023 e accelererà nel 2024, con le spedizioni che rimarranno al di sopra dei livelli pre-pandemici”.

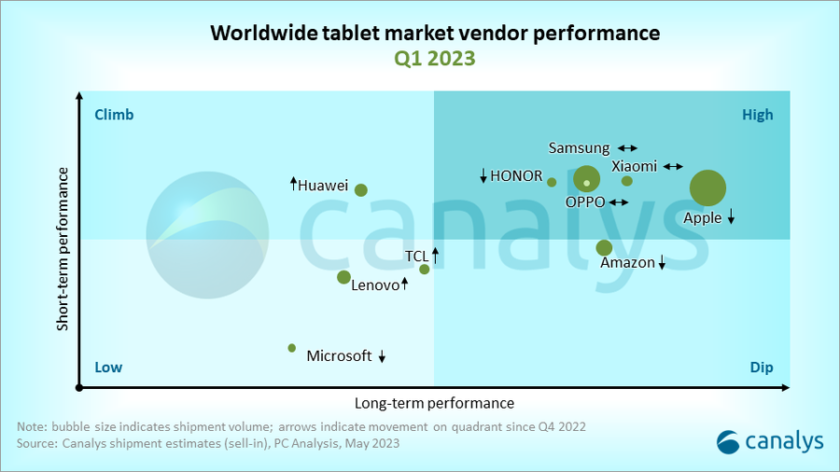

Apple è rimasta al vertice del mercato mondiale dei tablet con 12,4 milioni di unità spedite, con un calo del 17% su base annua. Una forte spinta a riempire il canale nel trimestre precedente e la mancanza di nuovi lanci nel primo trimestre hanno portato a un trimestre relativamente tranquillo per gli iPad. Samsung ha mantenuto il secondo posto con 6,7 milioni di unità spedite, registrando un calo del 14%. Amazon, al terzo posto, ha spedito 2,5 milioni di unità, registrando un calo del 30% su base annua. Lenovo si è assicurata di poco il quarto posto, ma ha subito il calo maggiore tra i primi cinque fornitori, con le spedizioni di tablet in calo del 37% a 1,9 milioni di unità. Huawei è arrivata quinta con un calo relativamente modesto del 4%, sostenuta dalla forte domanda nel suo mercato interno cinese.

Articoli correlati

Le spedizioni globali di tablet aumentano dell’8%

Le spedizioni globali di tablet aumentano dell’8%- Le spedizioni globali di PC sono aumentate del 3% nel primo trimestre del 2024

- Il mercato globale dei tablet chiude il 2023 con un calo dell’11% nel quarto trimestre

- Il calo globale delle spedizioni di PC si riduce al 7% nel terzo trimestre del 2023

- Le spedizioni di Chromebook aumentano mentre i tablet vacillano nel secondo trimestre del 2023