Area Studi Mediobanca presenta il Report annuale sulle Telco

L’Area Studi Mediobanca presenta l’indagine annuale sui 30 maggiori Gruppi mondiali del settore delle telecomunicazioni con fatturato superiore a 10 miliardi di euro negli anni 2015-2019. Il focus contiene un approfondimento sugli effetti del Covid-19 nei primi 6 mesi del 2020. 10 hanno sede in Europa, 9 in Estremo Oriente, 7 nelle Americhe, 2 in Medio Oriente, 1 in India e 1 in Australia.

La pandemia e le conseguenti restrizioni agli spostamenti fisici hanno enfatizzato il ruolo delle telecomunicazioni a livello mondiale e rappresentato un vero stress test per il settore.

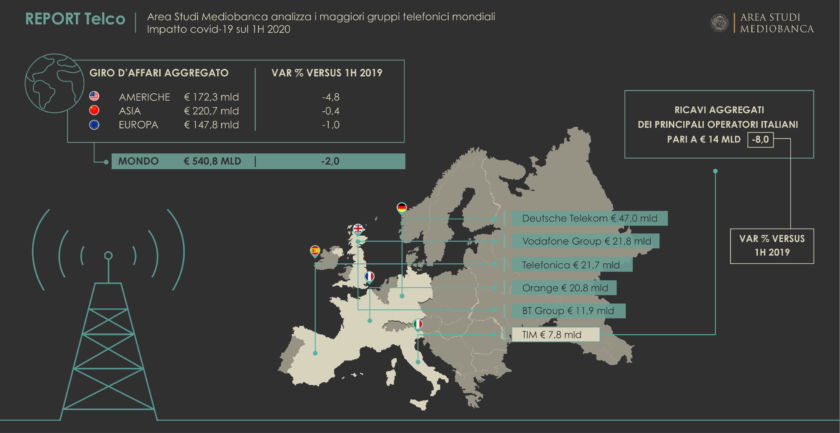

Le TELCO hanno reagito bene all’emergenza in termini di servizio offerto, nonostante il traffico dati sia aumentato esponenzialmente. A farne le spese sono stati i conti economici degli operatori del settore gravati dall’aumento dei costi e dall’appiattimento dei ricavi per via del modello di offerta “in bundle”ormai ampiamente diffuso. Nel primo semestre 2020 il fatturato aggregatodei 30 principali operatori mondialiè stato pari a 540,8 miliardi di euro, in calo del 2% rispetto allo stesso semestre del 2019, con impatti più contenuti in Asia e più ampi nelle Americhe, con l’Europa che registra un fatturato aggregato di 147,8 miliardi di euro. In Europa, Deutsche Telekom domina la classifica con ricavi nel primo semestre 2020 pari a 47 miliardi di euro, seguita da Vodafone Group con 21,8 miliardi, Telefonica 21,7 miliardi, Orange 20,8 miliardi, BT Group 11,9 miliardi e TIM 7,8 miliardi.

In Italia nel primo semestre 2020 i ricavi aggregati dei principali operatori sono scesi dell’8%, con la rete mobile complessivamente in minore affanno. Il fatturato nei servizi mobili dei primi 3 operatori diminuisce di circa 500 milioni di euro. Altalenante l’andamento del fatturato: cresce velocemente Iliad, in aumento Fastweb, in calo Wind Tre, Vodafone e TIM. Nonostante durante il lockdown si sia registrata un’impennata della connettività, l’Agcom prevede una contrazione dei ricavi del settore in Italia per l’intero 2020 tra il 6% e il 10%.

A livello globale, a fine 2019 gli USA rappresentavano il mercato più ampio, con ricavi da servizi voce complessivamente pari a 294 miliardi di euro, seguiti da Europa e Cina. A quest’ultima, però, spetta la crescita maggiore nel quinquennio 2015-2019. In Europa il primo mercato è quello tedesco con 57,4 miliardi di euro, seguito da Regno Unito, Francia e Spagna che nel 2019 ha scalzato l’Italia. Sempre nello scorso anno i ricavi aggregati delle 30 principali TELCO mondiali sono cresciuti dello 0,8% sul 2018 e del 7,6% rispetto al 2015: un risultato modesto se paragonato al +84,8% segnato dai giganti del WebSoft. La performance dei 10 big player europei delle telecomunicazioni è inferiore, con ricavi ancorati ai livelli del 2015. AT&T si conferma prima nella classifica mondiale per ricavi, che vede nelle prime 17 posizioni 7 gruppi asiatici e 6 europei. Seguono Verizon e la giapponese NTT. Deutsche Telekom domina invece la classifica in Europa. La redditività industriale è rimasta stabile tra il 2015 e il 2019 a quota 15%. Per le TELCO europee l’ebit margin, sebbene in miglioramento di 100 b.p., è pari all’11,7%, a causa della forte concorrenza degli ultimi anni, come si evince dai prezzi in continuo ribasso dei principali servizi, specialmente in Italia. In Europa, sul podio della redditività nel 2019 salgono: Telenor, TIM e Swisscom. Tra i principali operatori internazionali Verizon può vantare i margini industriali più elevati, seguita dalla giapponese KDDI. Sul fronte patrimoniale, Swisscom ha la struttura finanziaria più solida con TIM al 142,7% e Telenor agli antipodi, seguita da Telefonica e Liberty G. A TIM spetta la migliore incidenza media degli investimenti industriali sul fatturato netto nel triennio 2017-19 con il 28,6%, grazie anche all’acquisto di frequenze per il 5G completato nel 2018.

Secondo l’Agcom, nel 2019 in Italia il comparto delle telecomunicazioni rappresentava l’1,67% del Pil e il 2,42% della spesa delle famiglie. Prosegue il trend negativo dei ricavi complessivi, scesi a 29,8 miliardi di euro nel 2019, in calo del 4,4% sul 2018. Il fisso limita la contrazione mentre il mobile è in maggior difficoltà. TIM è prima per fatturato davanti a Vodafone e Wind Tre. Escludendo le start-up e le più piccole Eolo e Linkem, nel quinquennio Fastweb è l’unica a crescere, con investimenti industriali superiori alla media italiana. Wind Tre è l’operatore con la più elevata redditività seguita da TIM, entrambe tornate all’utile nel 2019, non più appesantite da svalutazioni e oneri straordinari.